南财理财通课题组 黄桂煊

榜单排名来自理财通AI全自动化实时排名,如您对数据有疑问,请在文末联系助理进一步核实。

超七成权益公募理财近一年录得正收益,榜首产品涨近50%南财理财通数据显示,截至11月7日,理财公司存续时间超过1年的权益类公募产品共有32只,超七成(71.88%)产品近1年实现正收益,32只产品近1年平均净值增长率、年化波动率和最大回撤分别为7.77%、23.08%和18.74%。

具体产品表现上,在理财公司权益类公募产品近1年业绩榜单中,有4家理财公司产品上榜,其中华夏理财上榜4只产品,均为被动指数型产品,其中跟踪AI算力指数的产品夺得榜首,近一年净值上涨48%,不过该产品近一年最大回撤和年化波动率也处于较高水平,另一款聚焦数字基础设施投资的指数产品排名第二,近一年净值增长率达到34.34%;招银理财上榜3只产品,其中采用红利投资策略的“招卓价值精选”排名第三,近一年净值上涨近30%;光大理财上榜2只产品,贝莱德建信理财上榜1只产品,榜单前十名产品近一年涨幅均超过10%。相较表现亮眼的产品,近一年有9只权益类公募产品收益告负,其中包括华夏理财的5只被动指数型产品、宁银理财的“宁耀权益类全明星FOF策略开放式产品1号”、信银理财“百宝象股票优选周开1号”、工银理财“工银量化理财-恒盛配置”和光大理财“阳光红卫生安全主题精选”。其中,工银理财和光大理财产品跌幅超过10%,光大理财“阳光红卫生安全主题精选”在榜单中排名垫底,近一年净值下跌19.49%。

产品净值跌跌不休,管理人退位让贤根据产品说明书,光大理财“阳光红卫生安全主题精选”为权益类日开型产品,成立于2020年5月26日,业绩比较基准为“中证800指数收益率×80%+中证全债指数收益率×15%+活期存款利率×5%”。

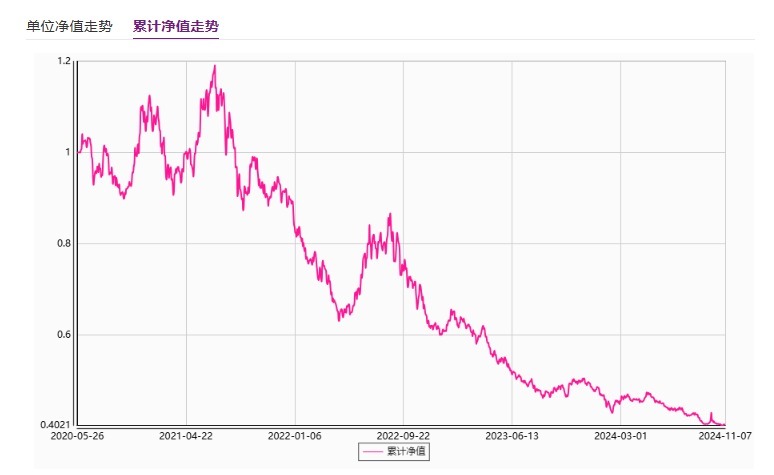

回顾过去业绩表现看,该产品主要重仓医药行业,受2021年后医药板块表现疲软影响,产品净值在2021年达到高点后急转直下一路走低,产品连续四年亏损净值腰斩,产品规模持续下滑。根据光大理财官网披露数据,截至2024年11月6日,产品2021年、2022年、2023年、今年以来年化收益率分别为-14.48%、-31.62%、-20.30%、-19.91%。截至11月7日,产品最新披露的净值为0.4051。根据产品最新披露的三季度报告,截至2024年三季度末,产品资产净值为1571.57万元,相比产品发行规模缩水超六成,达到67.94%。

(光大理财“阳光红卫生安全主题精选”成立以来累计净值走势;数据来源:光大理财官网)

该产品的资产配置也几经变更,在产品净值下挫的压力下,管理人选择“退位让贤”,产品从直投股票逐渐过渡到委外资产计划和投资公募基金。

成立之初,产品强调打造股票直投能力,精选个股投资,持仓资产仅包括直投的固收类资产如债券以及直投的权益类资产股票。到了2022年二季度末,产品开始尝试配置公募资管产品即公募基金,不过持仓比例较低,仅为0.96%,后面产品还是以股票直投为主,未配置公募基金。到了2023年二季度末,产品开始大量通过公募基金投资医药行业,持仓资产比例达到40.89%,医药健康主题的公募基金占据前十大持仓前六席。

2023年三季度末,产品除直投个股、配置公募基金外,开始投向私募资管产品,借此配置权益市场,但持仓比例较低,为10.14%。后续产品连续三个季度未持有私募资管产品,直到2024年三季度末的资产配置才出现私募资管产品的身影,占产品总资产比例达到35.16%,均为光证资管设立的券商资产计划,分别是“光证资管鑫优集合资产管理计划”、“光证资管鑫优3号”和“光证资管鑫优2号”,位列前三大持仓资产。

截至2024年三季度末,产品持有公募基金和资管计划的比例(公募资管产品和私募资管产品的投资比例之和)接近80%,为79.69%,而产品直接配置股票(权益资产)的比例仅为14.37%。可见,理财公司的股票直投能力还有待进一步加强。

回到医药行业展望,管理人表示,四季度市场的关键仍要依靠稳增长政策发力以提振市场信心和居民风险偏好回升。医药行业在经历调整后整体估值处于历史较低水平,国内政策对药企支持力度不断加强。细分子行业来看国产替代加速,新技术,新需求不断涌现,带来结构性的投资机会。产品投资立足于医药行业,选择顺应产业发展方向的细分领域,将对持仓品种进行持续跟踪和评估,争取为投资者创造收益。

近期,在上市公司披露的三季报中,也出现了不少百亿私募的身影,多家百亿级私募三季度增加了对医药板块的布局。三季度睿郡资产旗下睿郡11号产品新进东方生物前十大流通股东名单,期末持股数量和市值分别为93万股和0.32亿元。高毅资产加仓东诚药业,源峰基金则加仓了羚锐制药、马应龙、达仁堂等中药股。

华创证券医疗健康团队近期也发布了医药行业2025年度投资策略。该团队表示,压制今年医药行业表现的反腐、设备更新低于预期、医保资金整顿等因素都是暂时性影响。国内医药市场仍具有高成长性,医药产业出海正在逐步高端化。通过线性外推产生对医保资金“穿底”的担忧并不合理,随着反腐力度常态化和设备更新逐步落地,叠加国家政策支持和投融资状况好转,医药行业有望回暖。当前医药处于基本面拐点,长期空间巨大,股价处于低位,投资思路上我们建议选择高景气度的赛道(创新药、医疗耗材、麻药)或者选择景气度加速下行、邻近基本面拐点且长期空间大的赛道(医疗设备、创新链、消费类医疗服务、消费品中药)。

更多内容请下载21财经APP